Ιδιωτικοποιήσεις και διαρθρωτικές μεταρρυθμίσεις στο επίκεντρο τραπεζικών αναλύσεων

Την πολλαπλασιαστική επίπτωση της ταχείας υλοποίησης του προγράμματος ιδιωτικοποιήσεων και διαρθρωτικών μεταρρυθμίσεων καθώς και ότι η αναγκαία πορεία πολυετούς ανάκαμψης θα εξαρτηθεί από την άρση των στρεβλώσεων και την προώθηση των θεσμικών μεταρρυθμίσεων επισημαίνουν οι αναλυτές των τραπεζικών ιδρυμάτων.

Σύμφωνα με το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank, η ολοκλήρωση της δεύτερης αξιολόγησης σε συνδυασμό με την ενεργοποίηση όσο πιο αποτελεσματικών βραχυπρόθεσμων μέτρων ελάφρυνσης του χρέους εντός του Δεκεμβρίου μπορεί να αποτελέσει καθοριστικής σημασίας εργαλείο για τον ουσιαστικό περιορισμό των αβεβαιοτήτων στην ελληνική οικονομία. Δύναται δε, να οδηγήσει σε ένα ενάρετο κύκλο ενίσχυσης της οικονομικής δραστηριότητας και περαιτέρω βελτίωσης της πιστοληπτικής ικανότητας μέσω του περιορισμού του λόγου χρέους προς ΑΕΠ.

Έπειτα από την ήπια ύφεση κατά την διάρκεια του πρώτου εξαμήνου του 2016, η ελληνική οικονομία ανακάμπτει, καταγράφοντας άνοδο του ΑΕΠ κατά 1,8% σε ετήσια βάση στο τρίτο τρίμηνο του 2016, εξέλιξη που αυξάνει σημαντικά την πιθανότητα να υπάρξει εν τέλει θετικός ρυθμός ανάπτυξης για το 2016 συνολικά. Στην παρούσα φάση είναι καθοριστικής σημασίας η επιστροφή της επενδυτικής εμπιστοσύνης στην ελληνική οικονομία προκειμένου να καταστεί θετικός ο καθαρός σχηματισμός παγίου κεφαλαίου (μετά την αφαίρεση των αποσβέσεων) δεδομένης της υψηλής φορολογικής επιβάρυνσης που επισώρευσε το δημοσιονομικό μείγμα (φόρων/δαπανών) που επελέγη για την επίτευξη των στόχων για τα πρωτογενή πλεονάσματα που ετέθησαν με το τρίτο πρόγραμμα προσαρμογής. Ο δείκτης εγχώριας επιχειρηματικής εμπιστοσύνης ανέκαμψε το φθινόπωρο του 2016 σε επίπεδα άνω του μέσου της περιόδου της οικονομικής κρίσεως 2010-2016, αλλά κινείται χαμηλότερα του μακροχρονίου μέσου όρου της περιόδου 2000-2016.

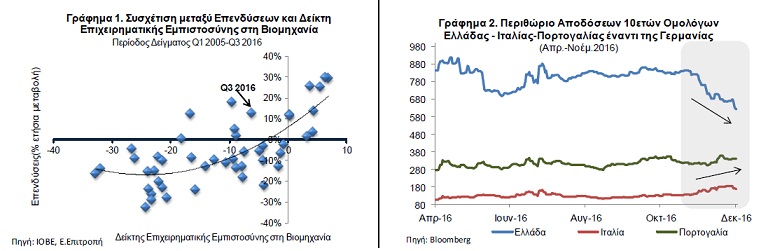

Στο Γράφημα 1 επιβεβαιώνεται η ισχυρή θετική συσχέτιση που συνδέει τον εγχώριο δείκτη εμπιστοσύνης στη βιομηχανία με τις καθαρές επενδύσεις παγίου κεφαλαίου. Παράλληλα, μια ένδειξη τάσεων μεταστροφής του διεθνούς επενδυτικού κλίματος αντικατοπτρίζεται στην πτώση της διαφοράς (spread) του ελληνικού έναντι του γερμανικού δεκαετούς κρατικού ομολόγου έπειτα από τον κυβερνητικό ανασχηματισμό παρά τις αντίρροπες τάσεις που επικρατούν σε άλλες περιφερειακές αγορές της Ευρωζώνης, όπως η Ιταλία και η Πορτογαλία (Γράφημα 2). Τούτο συνιστά ένδειξη ότι το επενδυτικό κοινό εκτιμά αυξημένη πιθανότητα ολοκλήρωσης της αξιολόγησης.

Ο ενάρετος κύκλος ενίσχυσης της εμπιστοσύνης στην οικονομία και ανάκαμψης της οικονομικής δραστηριότητας θα μπορούσε να ενεργοποιηθεί μέσω μιας ακολουθίας γεγονότων, ξεκινώντας με την έγκαιρη ολοκλήρωση της δεύτερης αξιολογήσεως. Αυτή αποτελεί την αναγκαία συνθήκη για την ενεργοποίηση των βραχυπρόθεσμων μέτρων για την ελάφρυνση του χρέους καθώς και την εξειδίκευση και ποσοτικοποίηση των μεσοπρόθεσμων μέτρων τα οποία θα υλοποιηθούν το 2018. Τούτο μπορεί να οδηγήσει σε μια ευνοϊκή ανάλυση βιωσιμότητας του χρέους διευκολύνοντας τη συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ. Η συνεπαγόμενη περιστολή του κόστους δανεισμού του ελληνικού δημοσίου διαμορφώνει τις συνθήκες για την πρόσβασή του στις διεθνείς αγορές στα τέλη του 2017 με ανεκτά επιτόκια και την πλήρη άρση των κεφαλαιακών ελέγχων.

Για να προσεγγίσουμε την επίπτωση της βελτίωσης της εμπιστοσύνης στην αναπτυξιακή δυναμική του επόμενου έτους, εκτιμήσαμε ένα διανυσματικό υπόδειγμα διόρθωσης σφαλμάτων (VECM) ελέγχοντας την υπόθεση της σταδιακής (εντός του 2017) επανόδου του γενικού δείκτη οικονομικού κλίματος και της μείωσης του περιθωρίου των ελληνικών από τα γερμανικά ομόλογα στα επίπεδα που διαμορφώνονταν κατά την έξοδο του ελληνικού δημοσίου στις αγορές το δεύτερο τρίμηνο του 2014. Η επιστροφή της εμπιστοσύνης στο επίπεδο αυτό εκτιμάται ότι συμβάλλει κατά περίπου μια εκατοστιαία μονάδα στην μεταβολή του ακαθάριστου εγχωρίου προϊόντος. Η ανωτέρω εκτίμηση της ευαισθησίας της οικονομικής δραστηριότητας στο οικονομικό κλίμα και στις επενδυτικές προσδοκίες επιβεβαιώνει την δυνατότητα επίτευξης ρυθμού μεγέθυνσης άνω του 2% του ΑΕΠ το 2017 εάν υποστηριχθεί από την πολλαπλασιαστική επίπτωση της ταχείας υλοποίησης του προγράμματος ιδιωτικοποιήσεων και διαρθρωτικών μεταρρυθμίσεων.

Οι αναλυτές της Eurobank σημειώνουν ότι η αναγκαία πορεία πολυετούς ανάκαμψης θα εξαρτηθεί από την άρση των στρεβλώσεων και την προώθηση των θεσμικών μεταρρυθμίσεων

Όπως αναφέρουν: «Η μετάβαση σε ένα μονοπάτι πολυετούς ανάκαμψης (π.χ. για να επιστρέψει η ελληνική οικονομία σε 10 χρόνια από τώρα στα επίπεδα του πραγματικού ΑΕΠ 2007 θα πρέπει να αναπτύσσεται με ένα μέσο ετήσιο ρυθμό της τάξης του +3,1%) δεν αποτελεί μια αυτόματη διαδικασία. Η θεωρία περί «συμπιεσμένου ελατηρίου» αφορά κυρίως τη βραχυχρόνια περίοδο και όχι τη μακροχρόνια, σημειώνουν οι αναλυτές.

Η ΕΛ.ΣΤΑΤ. αναθεώρησε επί τα βελτίω τις εκτιμήσεις για το ρυθμό οικονομικής μεγέθυνσης το 3ο τρίμηνο 2016. Η ετήσια μεταβολή του πραγματικού ΑΕΠ, δηλαδή της αξίας (σε σταθερές τιμές) του συνόλου των τελικών αγαθών και υπηρεσιών που παράγει μια οικονομία, διαμορφώθηκε στο +1,8% (από +1,5%) και η αντίστοιχη τριμηνιαία στο +0,8% (από +0,5%). Βάσει της απόδοσης της ελληνικής οικονομίας την περίοδο Ιανουαρίου – Σεπτεμβρίου 2016, το πιθανότερο σενάριο είναι η επίτευξη οριακά θετικού ρυθμού οικονομικής μεγέθυνσης το 2016. Η αντίστοιχη επίσημη πρόβλεψη του προϋπολογισμού 2017 και της ΕΕ είναι στο -0,3% ενώ του ΟΟΣΑ και του ΔΝΤ στο 0,0% και +0,1% αντίστοιχα. Η αύξηση του πραγματικού ΑΕΠ προήλθε από την ενίσχυση της ιδιωτικής κατανάλωσης (+5,11%), των επενδύσεων παγίων κεφαλαιουχικών αγαθών (+12,61%) και των εξαγωγών (+10,23%). Η μεταβολή των αποθεμάτων, η δημόσια κατανάλωση (-0,57%) και οι εισαγωγές (+12,01%) είχαν αρνητική συνεισφορά. Από την πλευρά της προσφοράς, η ενίσχυση της οικονομικής δραστηριότητας αποδίδεται κυρίως στην αύξηση της απασχόλησης.

-Σε ότι αφορά τους τομείς με την υψηλότερη συνεισφορά στην ετήσια μεταβολή της συνολικής ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) το 3ο τρίμηνο 2016, αυτοί ήταν: (α) χονδρικό και λιανικό εμπόριο, επισκευές οχημάτων και μοτοσικλετών, μεταφορά και αποθήκευση, υπηρεσίες παροχής καταλύματος και υπηρεσίες εστίασης και (β) κατασκευές. Στην πρώτη κατηγορία, η οποία κατά μέσο όρο αποτελεί το 22,5% του συνόλου της ΑΠΑ, σημειώθηκε αύξηση της τάξης του +2,8%. Στη δεύτερη καταγράφηκε ενίσχυση +13,9% (μέσος όρος συμβολής στη συνολική ΑΠΑ 4,7%). Υπό το πρίσμα του εισοδήματος των παραγωγικών συντελεστών, η ενίσχυση του πραγματικού ΑΕΠ το 3ο τρίμηνο 2016 αποδίδεται στην αύξηση +3,2% του συνόλου των αμοιβών εξαρτημένης εργασίας. Το ακαθάριστο λειτουργικό πλεόνασμα / μικτό εισόδημα (περιλαμβάνεται και το εισόδημα από εργασία και κεφάλαιο των αυτοαπασχολούμενων) συρρικνώθηκε -5,1%.

-Εν κατακλείδι, η αύξηση του πραγματικού ΑΕΠ για 2ο συνεχές τρίμηνο αποτελεί μια θετική εξέλιξη η οποία ερμηνεύεται ως ένδειξη σταθεροποίησης της ελληνικής οικονομίας. Για το 4ο τρίμηνο 2016 αναμένουμε επιβράδυνση του ρυθμού οικονομικής μεγέθυνσης, ωστόσο εκτιμούμε ότι θα παραμείνει σε θετικό έδαφος. Το επόμενο βήμα, δηλαδή η μετάβαση σε ένα μονοπάτι πολυετούς ανάκαμψης (π.χ. για να επιστρέψει η ελληνική οικονομία σε 10 χρόνια από τώρα στα επίπεδα του πραγματικού ΑΕΠ 2007 θα πρέπει να αναπτύσσεται με ένα μέσο ετήσιο ρυθμό της τάξης του +3,1%) δεν αποτελεί μια αυτόματη διαδικασία. Η θεωρία περί «συμπιεσμένου ελατηρίου» αφορά κυρίως τη βραχυχρόνια περίοδο και όχι τη μακροχρόνια. Η αναγκαία πορεία πολυετούς ανάκαμψης θα εξαρτηθεί από την άρση των στρεβλώσεων και την προώθηση των θεσμικών μεταρρυθμίσεων. Η αποτελεσματική εφαρμογή των τελευταίων δύναται να αποτελέσει μοχλό ενίσχυσης της συνολικής παραγωγικότητας των συντελεστών της παραγωγής (TFP). Αυτή η μεταβλητή αποτελεί τον καθοριστικό προσδιοριστικό παράγοντα του δυνητικού ρυθμού μεγέθυνσης (σε κατά κεφαλήν όρους) μιας οικονομίας.»