ΣΕΒ: Ολοκλήρωση της 2ης αξιολόγησης τον Μάρτιο για να μη χαθεί και το 2017!

Η κατ’ αρχήν συμφωνία στο Eurogroup της 20/2/2017 για την επανέναρξη των διαπραγματεύσεων μεταξύ των τεχνικών κλιμακίων των θεσμών και της κυβέρνησης, αποτελεί θετική εξέλιξη και δικαιολογεί συγκρατημένη αισιοδοξία για την ολοκλήρωση της 2ης αξιολόγησης, χωρίς όμως να απελευθερώνει την αγορά από τα δεσμά της αβεβαιότητας, σημειώνει ανάλυση του ΣΕΒ στο εβδομαδιαίο δελτίο του για την ελληνική οικονομία. Αναλυτικά σημειώνει:

Οι διαπραγματεύσεις αυτές πρέπει να καταλήξουν γρήγορα και σίγουρα εντός του Μαρτίου, αν θέλουμε να μη χαθεί οικονομικά άλλος ένας χρόνος, και να παράγουν άμεσο αποτέλεσμα ικανό να οδηγήσει την χώρα στην ανάκαμψη και τις αγορές. Οι καθυστερήσεις στην αξιολόγηση ισοδυναμούν, σε τελική ανάλυση, με βαθύτερη λιτότητα. Η μείωση της υπερφορολόγησης θα πρέπει να διευθετηθεί άμεσα και όχι το 2019 όπως διαδίδεται, αλλιώς θα είναι δώρο άδωρο για την «ασθμαίνουσα» ελληνική επιχείρηση. Η ελληνική οικονομία απαιτεί λύσεις εδώ και τώρα, ανεξαρτήτως μικροπολιτικών συμφερόντων και τακτικισμών, ελληνικών και ξένων. Το χάσμα εμπιστοσύνης που χωρίζει τους Θεσμούς μεταξύ τους και εν συνεχεία με τη χώρα μας μεταθέτει τη λήψη δύσκολων αλλά ζωτικών για την οικονομία αποφάσεων στο μέλλον, με αποτέλεσμα η ανάκαμψη να καθυστερεί, οι πολίτες να χάνουν την πίστη τους στα προγράμματα που εφαρμόζονται και οι επενδυτές να αναβάλλουν τις επενδύσεις τους σε μια οικονομία που βρίσκεται μονίμως υπό τον κίνδυνο Grexit. Η ελληνική επιχείρηση, μετά από επτά χρόνια μεταρρυθμίσεων και δημοσιονομικής προσαρμογής, εξακολουθεί να λειτουργεί μέσα σε ένα εχθρικό για την επιχειρηματικότητα περιβάλλον. Η μεγάλη αβεβαιότητα ως προς τις αναπτυξιακές προοπτικές της χώρας (πότε θα έλθει η ανάκαμψη, πότε θα κλείσει η εκάστοτε αξιολόγηση), η μεγάλη υπερφορολόγηση (υψηλή τιμή ενέργειας, υψηλές ασφαλιστικές εισφορές, υψηλή φορολογία επιχειρηματικών κερδών και εργασίας εξειδικευμένων στελεχών, η διευρυνόμενη φοροδιαφυγή λόγω υψηλών φορολογικών συντελεστών), και, η μεγάλη αδυναμία του τραπεζικού συστήματος να χρηματοδοτήσει την επιχειρηματική δραστηριότητα (υψηλά πραγματικά επιτόκια, ασταθής καταθετική βάση, περιορισμοί στην κίνηση κεφαλαίων, υπερχρεωμένες επιχειρήσεις, μεγάλο ύψος μη εξυπηρετούμενων ανοιγμάτων με ανεπάρκεια θεσμικού πλαισίου για την ταχεία μείωση τους), όλα μαζί διαμορφώνουν ένα οικονομικό ναρκοπέδιο. Έτσι, αποθαρρύνονται οι επιχειρηματίες και τα εξειδικευμένα στελέχη, και ωθούνται σε αναζήτηση ανορθόδοξων, η/και εν πολλοίς παράνομων τρόπων, για την άσκηση οικονομικής δραστηριότητας, εφόσον επιλέξουν να συνεχίσουν να δημιουργούν στην χώρα τους.

-Η μείωση των εισπράξεων από υπηρεσίες, ιδίως από μεταφορές, ήταν η κύρια αιτία διαμόρφωσης ενός οριακού ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών και κεφαλαίων ύψους -€68,2 εκατ. το 2016, έναντι πλεονάσματος -€2,2 δισ. το 2015. Η εξέλιξη αυτή αποδίδεται σε μεγάλο βαθμό στα capital controls, ενώ ταυτόχρονα πτώση εμφανίζουν και οι εισπράξεις από τον τουρισμό παρά την άνοδο των αφίξεων. Το έντονα αρνητικό ισοζύγιο προσλήψεων – αποχωρήσεων του Ιανουαρίου 2017 αποτυπώνει πιθανότατα κάποια κάμψη της ζήτησης, όπως καταγράφεται στην πτώση της καταναλωτικής εμπιστοσύνης τον ίδιο μήνα λόγω της αβεβαιότητας για την ολοκλήρωση της 2ης αξιολόγησης, ενώ έχει επηρεασθεί και από τις κακές καιρικές συνθήκες, που οδήγησαν σε μεγαλύτερες του συνήθους αποχωρήσεις, κυρίως στον τουρισμό και το λιανικό εμπόριο.

Highlights

-Η ελληνική επιχείρηση την τελευταία επταετία υπόκειται σε σοβαρές αναταράξεις από τις διακυμάνσεις της αβεβαιότητας που προκαλεί η ασυνέχεια εφαρμογής του προγράμματος προσαρμογής και η κατώτερη του αναμενόμενου υλοποίηση των διαρθρωτικών αλλαγών και των αποκρατικοποιήσεων

-Στο ερώτημα γιατί τα τραπεζικά δάνεια δεν αποτελούν πλέον πηγές χρηματοδότησης, οι ΜΜΕ απαντούν αφοπλιστικά ότι δεν υπάρχουν δάνεια, και ότι τα επιτόκια είναι πολύ υψηλά

-Η βελτίωση των κερδών και του κύκλου εργασιών των ΜΜΕ στην Ελλάδα υπολείπεται σημαντικά πολλών άλλων χωρών της Ευρωζώνης, περιλαμβανομένων των ασθενέστερων χωρών όπως της Ιταλίας, της Ισπανίας και της Πορτογαλίας

-Χωρίς χρηματοδότηση, δεν υπάρχουν ούτε ιδιωτικές επενδύσεις, ούτε δημιουργία νέων θέσεων εργασίας από ιδιωτικές επιχειρήσεις, ούτε δημιουργία εισοδημάτων από ανταγωνιστικές δραστηριότητες

-Ας δούμε επιτέλους και μέτρα στα Μνημόνια για την ομαλή χρηματοδότηση των ελληνικών επιχειρήσεων, και όχι μόνο μέτρα για την συρρίκνωσή τους μέσω της υπερφορολόγησης

Αβεβαιότητα, επιχειρήσεις και τράπεζες

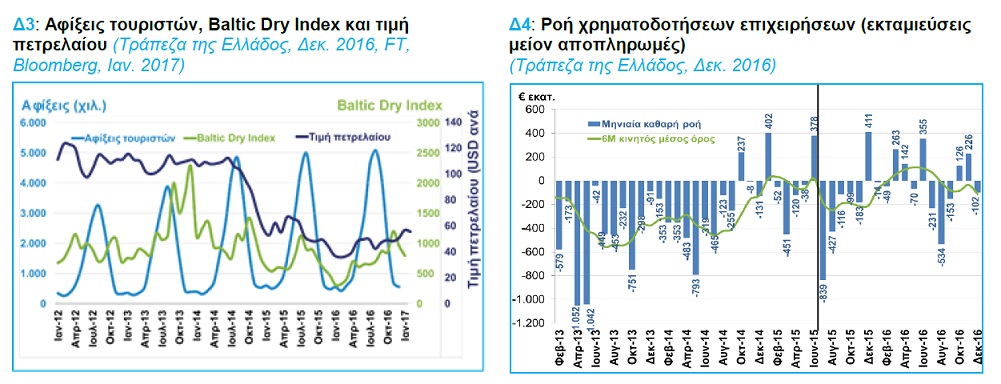

Η ελληνική επιχείρηση την τελευταία επταετία υπόκειται σε σοβαρές αναταράξεις από τις διακυμάνσεις της αβεβαιότητας που προκαλεί η ασυνέχεια εφαρμογής του προγράμματος προσαρμογής και η κατώτερη του αναμενόμενου υλοποίηση των διαρθρωτικών αλλαγών και των αποκρατικοποιήσεων. Οι επιπτώσεις της όξυνσης ή μη, της αβεβαιότητας, μέχρι τον Ιούνιο του 2015, ελάμβαναν την μορφή μίας φυγής καταθέσεων στο εξωτερικό. Η πτωτική αυτή πορεία ανακοπτόταν με την εφαρμογή ενός νέου Μνημονίου από μία νέα κυβέρνηση που είχε προκύψει μετά από μία περίοδο πολιτικής αστάθειας, κυρίως λόγω αδυναμίας της προηγούμενης κυβέρνησης να επωμισθεί το κόστος εφαρμογής του προγράμματος. Κάτι παρόμοιο συμβαίνει και σήμερα με τη μόνη διαφορά ότι, λόγω των περιορισμών στην κίνηση κεφαλαίων, η όξυνση της αβεβαιότητας δεν αντανακλάται σε φυγή των καταθέσεων καθώς αυτό απαγορεύεται, αλλά μόνο σε μη επαναπατρισμό των εισπράξεων από εξαγωγές στο εξωτερικό. Αυτό καταδεικνύουν οι μειωμένες εισροές από τον τουρισμό, τις μεταφορές και τις λοιπές υπηρεσίες, που καταγράφονται στο ισοζύγιο εξωτερικών συναλλαγών της χώρας, σε μία περίοδο που η ευρωπαϊκή, αλλά και η ελληνική οικονομία σε κάποιο βαθμό, έχουν επιστρέψει σε υψηλότερους ρυθμούς οικονομικής δραστηριότητας. Από το Νοέμβριο του 2014, όταν άρχισαν οι εκροές καταθέσεων, και μέχρι τον Ιούνιο του 2015, όταν επιβλήθηκαν οι περιορισμοί στην κίνηση κεφαλαίων, οι επιχειρήσεις είχαν μεταφέρει εκτός τραπεζικού συστήματος καταθέσεις ύψους €8.5 δισ. Έκτοτε, σε επιχειρηματικούς καταθετικούς λογαριασμούς, έχουν επανέλθει €5.2 δισ. (Δ1). Την ίδια περίοδο, οι καθαρές εισπράξεις από τον τουρισμό, τις μεταφορές και τις λοιπές υπηρεσίες, μειώθηκαν κατά -€1,3 δισ. το 2015, και κατά -€1,6 δισ. το 2016 (Δ2).

Πέραν της αβεβαιότητας, και με εξαίρεση τον τουρισμό, όπου η τουριστική κίνηση από το εξωτερικό έχει εκτοξευθεί στα ύψη λόγω κυρίως γεωπολιτικών εξελίξεων στην ευρύτερη περιοχή, οι άλλοι δύο κλάδοι εξαγωγής υπηρεσιών έχουν υποστεί και μείωση της δραστηριότητας λόγω πτώσης της τιμής του πετρελαίου (μικρότερες παραγγελίες για έργα ελληνικών κατασκευαστικών εταιρειών στις πετρελαιοπαραγωγές χώρες) και πτώσης των μεταφορικών ναύλων διεθνώς, αν και τους τελευταίους μήνες σημειώνεται μία αναστροφή αυτής της πτωτικής τάσης (Δ3). Οι διακυμάνσεις αυτές στην αβεβαιότητα έχουν επιπτώσεις και στις χρηματοδοτικές ροές των επιχειρήσεων (Δ4).

Η καθαρή ροή χρηματοδοτήσεων (εκταμιεύσεις μείον αποπληρωμές) από το Νοέμβριο του 2014 μέχρι και τον Ιούνιο του 2015 ήταν μηδενική (- € 20 εκατ.). Το αποτέλεσμα αυτό υποκρύπτει, όμως, μεγάλες αντίρροπες κινήσεις κερδοσκοπικών κεφαλαίων που σχετίζονται με την όξυνση της αβεβαιότητας, πέραν της απομόχλευσης που συνεχίζεται. Από το Νοέμβριο του 2014 και μετά, και ενόψει των τότε πιθανολογούμενων εξελίξεων αλλαγής κυβέρνησης στις αρχές του 2015, και αστάθμητου εν πολλοίς κινδύνου εξόδου της χώρας από το Ευρώ, οι χρηματοδοτικές ροές γίνονται θετικές (οι επιχειρήσεις δανείζονται σε καθαρή βάση) ώστε οι επιχειρήσεις να προστατευθούν. Οι ροές αυτές αντιστρέφονται (οι επιχειρήσεις αποπληρώνουν σε καθαρή βάση) αμέσως μόλις παρέρχεται ο κίνδυνος. Αυτό συνέβη, κυρίως, τον Ιανουάριο και τον Ιούνιο του 2015. Μετά την επιβολή των περιορισμών στην κίνηση κεφαλαίων τον Ιούνιο του 2015, παρατηρείται ανάλογη συμπεριφορά πριν και μετά την 1η αξιολόγηση του 3ου Μνημονίου, και πιθανότατα συμβαίνει κατά τους τελευταίους μήνες, όσο καθυστερεί η 2η αξιολόγηση. Οι επιχειρήσεις δανείζονται όσο αυξάνει η αβεβαιότητα, κυρίως, για να έχουν ρευστότητα μέσω πιστωτικών γραμμών για να αντιμετωπίζουν ακραίες μεταβολές των συνθηκών λειτουργίας τους. Σε κάθε περίπτωση, η σωρευμένη καθαρή ροή χρηματοδότησης, από τον Ιούνιο του 2015 μέχρι και σήμερα, είναι αρνητική και ανέρχεται σε -€1.3 δισ., δεν δημιουργείται δηλαδή καθαρή νέα ρευστότητα στις επιχειρήσεις.

Πέραν των χρηματοδοτικών ροών, που σχετίζονται με τις διακυμάνσεις της αβεβαιότητας, οι ελληνικές επιχειρήσει αντιμετωπίζουν, και ιδίως οι μικρομεσαίες επιχειρήσεις, μεγάλες δυσκολίες χρηματοδότησης λόγω της παρατεταμένης ύφεσης και της αρνητικής συγκυρίας. Στο διάγραμμα Δ05, το ποσοστό αποθάρρυνσης και απόρριψης αίτησης των μικρομεσαίων επιχειρήσεων (ΜΜΕ) για χρηματοδότηση το προηγούμενο εξάμηνο, διατηρείται κοντά στο 25-30%, όταν στην Ευρωζώνη δεν υπερβαίνει το 10%, με το ποσοστό αποθάρρυνσης να είναι σήμερα μεγαλύτερο από προηγούμενες περιόδους, παρόλο που το ποσοστό απόρριψης συρρικνώνεται σταδιακά σε σχέση με το παρελθόν, ίσως και επειδή έχουν φύγει από την μέση οι επιχειρήσεις που υπέκυψαν στο μοιραίο. Με άλλα λόγια, οι ΜΜΕ θεωρούν σε μεγάλο βαθμό ότι δεν αξίζει πλέον τον κόπο να κάνουν αίτηση για δάνειο.

Στο διάγραμμα Δ06, στο ερώτημα γιατί τα τραπεζικά δάνεια δεν αποτελούν πλέον πηγές χρηματοδότησης , οι ΜΜΕ απαντούν αφοπλιστικά ότι δεν υπάρχουν δάνεια, και ότι τα επιτόκια είναι πολύ υψηλά.

Στο διάγραμμα Δ07, καταδεικνύεται ότι οι ΜΜΕ πιστεύουν ότι η γενική οικονομική κατάσταση που επηρεάζει την χρηματοδότηση έχει αρχίσει να χειροτερεύει από το 2ο εξάμηνο του 2014 και μετά, ενώ μέχρι τότε υπήρχε διακριτή βελτίωση, και βρίσκεται σήμερα στο χαμηλό σημείο της πρώτης χρονιάς της κρίσης (2010).

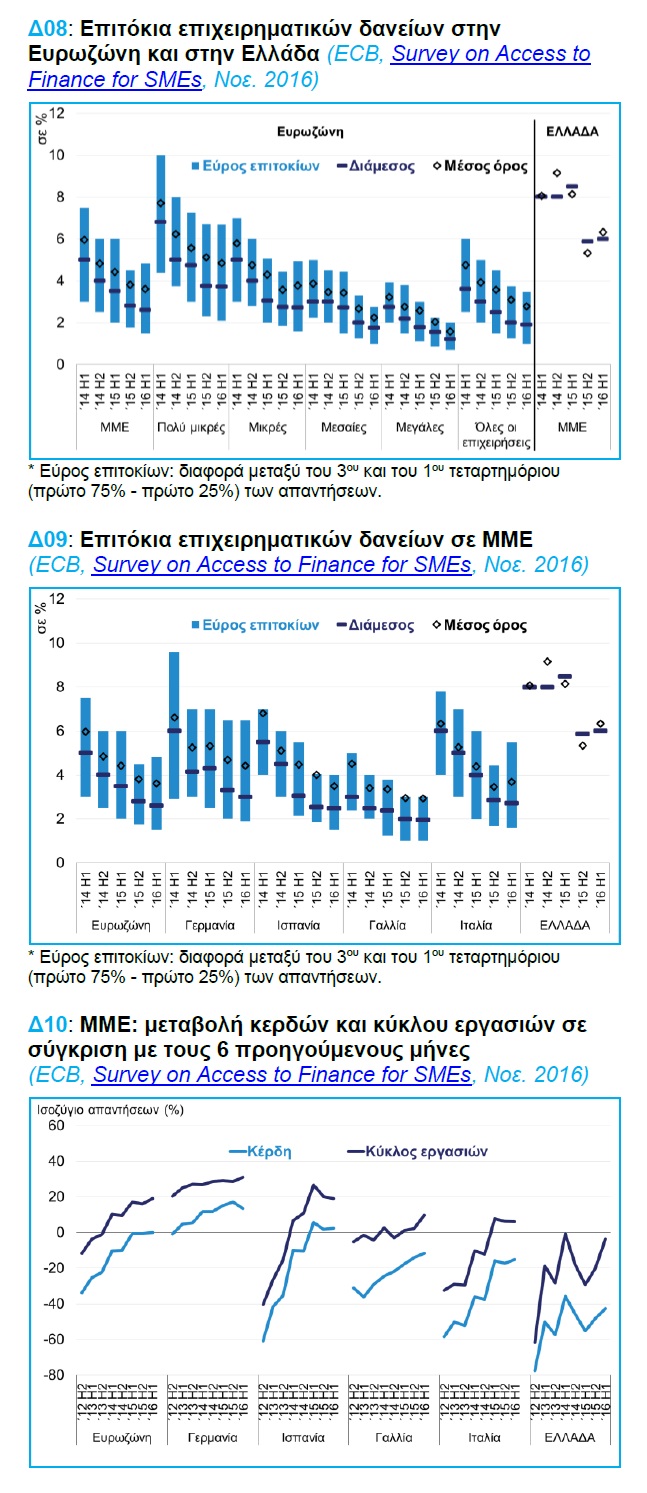

Όσον αφορά στα επιτόκια, τα Διαγράμματα Δ08, Δ09 δείχνουν ότι ενώ τα επιτόκια στην Ευρωζώνη (και την Ελλάδα) εν γένει έχουν μειωθεί, τα επιτόκια των ΜΜΕ στην Ελλάδα εξακολουθούν να είναι σημαντικά υψηλότερα από εκείνα όλων των άλλων χωρών της Ευρωζώνης. Ενδεικτικά, το μέσο επιτόκιο για νέα δάνεια από € 250 χιλ. έως € 1 εκατ. στην Ελλάδα είναι 5,06%, ενώ στην Ευρωζώνη το αντίστοιχο επιτόκιο είναι 1,79%. Ταυτόχρονα, η βελτίωση των κερδών και του κύκλου εργασιών των ΜΜΕ στην Ελλάδα υπολείπεται σημαντικά πολλών άλλων χωρών της Ευρωζώνης, περιλαμβανομένων των ασθενέστερων χωρών όπως της Ιταλίας, της Ισπανίας και της Πορτογαλίας. (Δ10).

Τέλος, στο Διάγραμμα Δ11 οι ελληνικές ΜΜΕ εμφανίζονται, με αρκετά μεγαλύτερα ποσοστά από εκείνα άλλων χωρών της Ευρωζώνης, να έχουν χρηματοδοτικές ανάγκες που δεν ικανοποιούνται, λόγω της πολύ χαμηλότερης διαθεσιμότητας δανείων στην Ελλάδα.

Η αδυναμία τραπεζικής χρηματοδότησης των ελληνικών επιχειρήσεων, όπως αποτυπώνεται στις απαντήσεις ως ανωτέρω που δίνουν οι ελληνικές επιχειρήσεις στις έρευνες αξιολόγησης της πιστωτικής ασφυξίας, συνδέεται, βεβαίως, με τις επιπτώσεις της μεγάλης ύφεσης της τελευταίας επταετίας και στην πιστοληπτική ικανότητα των επιχειρήσεων. Ήδη, τα χρηματοδοτικά ανοίγματα των επιχειρήσεων που δεν εξυπηρετούνται κανονικά έχουν ανέλθει σε 44,7% του συνόλου, με το 30% των μη εξυπηρετούμενων ανοιγμάτων να αφορά σε ανοίγματα αβέβαιης είσπραξης χωρίς καθυστέρηση ή σε καθυστέρηση ˂ 90 ημερών, το 29% να αφορά σε ανοίγματα σε καθυστέρηση ˃ 90 ημερών και, το υπόλοιπο 41% σε καταγγελμένες απαιτήσεις. Το υψηλό αυτό ποσοστό μη κανονικά εξυπηρετούμενων ανοιγμάτων ποικίλει αναλόγως μεγέθους επιχείρησης και κλάδου οικονομικής δραστηριότητας. Στις μεγάλες επιχειρήσεις, ο λόγος αυτός διαμορφώνεται σε 29%, ενώ στις μικρομεσαίες αγγίζει το 60% και στους ελεύθερους επαγγελματίες και πολύ μικρές επιχειρήσεις το 67% (Δ12, Δ13).

Τέλος, σε επίπεδο κλαδικής ανάλυσης, υψηλότερα του μέσου όρου ποσοστά μη εξυπηρετούμενων ανοιγμάτων παρατηρούνται στους κλάδους της εστίασης (76.3%), της γεωργίας (67.2%), των τηλεπικοινωνιών, πληροφορικής και ενημέρωσης (58.4%), της μεταποίησης (53.2%), των κατασκευών (52.8%) και του εμπορίου (46.6%), ενώ χαμηλότερα του μέσου όρου στους κλάδους της ενέργειας (3.7%), των χρηματοοικονομικών επιχειρήσεων (27%) και της ναυτιλίας (39.9%). Στην μεταποίηση, τα χαμηλότερα ποσοστά απαντώνται στην μεταλλουργία και τη χημική και φαρμακευτική βιομηχανία, και τα υψηλότερα στην βιομηχανία χάρτου, ξύλου και επίπλων, και την κλωστοϋφαντουργία (Δ14).

Η κατάσταση που περιγράφεται στην παραπάνω ανάλυση εγκυμονεί τεράστιους κινδύνους για τις επιχειρήσεις και την ελληνική οικονομία γενικότερα. Χωρίς χρηματοδότηση, δεν υπάρχουν ούτε ιδιωτικές επενδύσεις, ούτε δημιουργία νέων θέσεων εργασίας από ιδιωτικές επιχειρήσεις, ούτε δημιουργία εισοδημάτων από ανταγωνιστικές δραστηριότητες. Η ελληνική οικονομία, αντί να αναδιπλώνεται σε νέες δραστηριότητες, θα γίνεται όλο και πιο εσωστρεφής και θα αδυνατεί να αναπαράγει το βιοτικό επίπεδο που είναι συμβατό με τις τεράστιες αναπτυξιακές δυνατότητες της χώρας μας. Ας δούμε επιτέλους και μέτρα στα Μνημόνια για την ομαλή χρηματοδότηση των ελληνικών επιχειρήσεων, και όχι μόνο μέτρα για την συρρίκνωσή τους μέσω της υπερφορολόγησης.