Eurobank: Η υποχώρηση της παραγωγής στο μεταποιητικό τομέα είχε αρνητικό αντίκτυπο στις προσλήψεις προσωπικού

«Η αβεβαιότητα και η πολιτική αστάθεια αποθαρρύνει τους πελάτες τόσο της εγχώριας αγοράς όσο και του εξωτερικού»

Την αποκωδικοποίηση και τις επιπτώσεις δύο κρίσιμων δεικτών αναλύει η έκδοση της Eurobank «7 Ημέρες Οικονομία». Αναλυτικά:

Ο δείκτης υπευθύνων προμηθειών για τη μεταποίηση (PMI) στην Ελλάδα υποχώρησε σε χαμηλό 22 μηνών τον Απρίλιο (46,5 μονάδες από 48,9 μονάδες το Μάρτιο), καταγράφοντας ταχύτερη μείωση της παραγωγής και των νέων παραγγελιών.

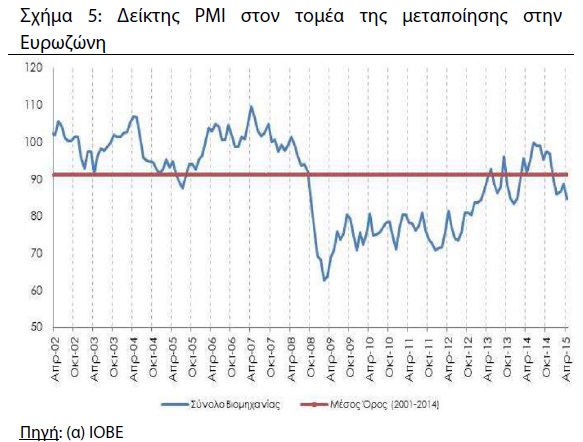

Σύμφωνα με το δείκτη υπευθύνων προμηθειών της Markit για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index -PMI)3, ο τομέας παραγωγής αγαθών υποχώρησε στις 46,5 μονάδες τον Απρίλιο από 48,9 μονάδες το Μάρτιο. Ο εν λόγω εποχικά προσαρμοσμένος δείκτης για τον μεταποιητικό τομέα κατέγραψε τιμή κάτω από το σημείο μηδενικής μεταβολής των 50,0 μονάδων, το οποίο διαχωρίζει την ανάπτυξη από τη συρρίκνωση, για όγδοο συνεχή μήνα. Η πτωτική τάση του μεταποιητικού τομέα επιταχύνθηκε εξαιτίας της μείωσης στα εργοστάσια των Ελλήνων κατασκευαστών, ως αποτέλεσμα της εξασθενημένης ζήτησης από την εγχώρια και τη διεθνή αγορά. Μεταξύ των χωρών στη ζώνη του ευρώ, συρρίκνωση στη δραστηριότητα του μεταποιητικού τομέα εξακολουθεί να σημειώνει η Γαλλία (48,0 – χαμηλό 2 μηνών), ενώ η Αυστρία ξεπέρασε τον Απρίλιο οριακά το σημείο των 50,0 μονάδων (50,1) καταγράφοντας υψηλό 8 μηνών. Για το σύνολο της Ευρωζώνης ο δείκτης μεταποίησης μειώθηκε οριακά στις 52,0 μονάδες τον Απρίλιο από τις 52,2 μονάδες το Μάρτιο, με την Ιρλανδία (55,8), την Ισπανία (54,2) και την Ολλανδία (54,0) να σημειώνουν τις υψηλότερες συγκριτικά τιμές. Πιο συγκεκριμένα για το δείκτη της Ελλάδας, κατά το μήνα Απρίλιο επιταχύνθηκε η μείωση της παραγωγής τόσο των ενδιάμεσων όσο και των κεφαλαιουχικών αγαθών, ενώ η παραγωγή των καταναλωτικών αγαθών αυξήθηκε μολονότι με βραδύτερο ρυθμό. Η μείωση των νέων παραγγελιών στον τομέα της μεταποίησης συνεχίστηκε για όγδοο συνεχή μήνα, και με αισθητά ταχύτερο ρυθμό από τον προηγούμενο μήνα.

Επιχειρηματίες που συμμετείχαν στην έρευνα τόνισαν πως η αβεβαιότητα και η πολιτική αστάθεια αποθαρρύνει τους πελάτες τόσο της εγχώριας αγοράς όσο και του εξωτερικού. Η αύξηση των τιμών των εισαγόμενων προϊόντων οδήγησε σε άνοδο του κόστους εισροών, με το ρυθμό αύξησης να καταγράφει υψηλό δέκα μηνών. Παρόλα αυτά, οι κατασκευαστές απορρόφησαν και τον Απρίλιο την αύξηση του κόστους εισροών μειώνοντας τις τιμές πώλησης λόγω ανταγωνιστικών πιέσεων και εξασθενημένης ζήτησης. Ο ρυθμός υποχώρησης των τιμών εκροών ήταν έντονος και ο ταχύτερος που έχει σημειωθεί σε διάστημα οκτώ μηνών.

Η υποχώρηση της παραγωγής στο μεταποιητικό τομέα είχε αρνητικό αντίκτυπο στις προσλήψεις προσωπικού. Η απασχόληση στα ελληνικά εργοστάσια κατέγραψε πτώση κατά το μήνα Απρίλιο, αν και οριακή, μετά από την ελαφρά ανοδική πορεία που σημείωσε κατά τη διάρκεια των τεσσάρων προηγούμενων μηνών.

Ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία επιδεινώθηκε τον Απρίλιο (στις 84,6 μονάδες από 88,8 μονάδες το Μάρτιο), λόγω δυσχερέστερων προβλέψεων για την παραγωγή και τις πωλήσεις τους προσεχείς μήνες.

Επιδείνωση σημείωσε και ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), υποχωρώντας τον Απρίλιο στις 84,6 μονάδες από 88,8 μονάδες το Μάρτιο (Σχήμα 5). Από τις βασικές μεταβλητές του δείκτη, οι προβλέψεις για την παραγωγή τους προσεχείς 3-4 μήνες επιδεινώνονται, με το ισοζύγιο στις εκτιμήσεις για τα αποθέματα να αυξάνεται οριακά και τις εκτιμήσεις για τις παραγγελίες και τη ζήτηση να βελτιώνονται ελαφρώς.

Πιο αναλυτικά, ο δείκτης για τις προβλέψεις όσον αφορά την εξέλιξη της παραγωγής κατά τους επόμενους 3-4 μήνες μειώθηκε κατά 13 μονάδες (στις +5 μονάδες από +18 το Μάρτιο), με το 23% των επιχειρήσεων να αναμένει αύξηση της παραγωγής ενώ το 18% να προβλέπει μείωσή της. Παράλληλα, το ισοζύγιο στις προβλέψεις για τις πωλήσεις τους προσεχείς μήνες κατέγραψε πτώση δέκα μονάδων (στις +11 μονάδες από +21 μονάδες το Μάρτιο). Ο δείκτης αναφορικά με το επίπεδο παραγγελιών και της τρέχουσας ζήτησης παραμένει αρνητικός, ωστόσο παρατηρήθηκε οριακή άμβλυνση σε σχέση με τον προηγούμενο μήνα (στις -33 μονάδες από -35 το Μάρτιο).